by

by У сучасному світі фінансова грамотність є такою ж важливою навичкою, як читання чи письмо. На жаль, більшість шкільних програм не надає дітям практичних знань про бюджетування, заощадження та інвестиції. Як наслідок, дорослішаючи, вони часто стикаються з боргами, споживчими кредитами та невмінням керувати власними фінансами. Суть проблеми полягає в тому, що діти не розуміють ключового поняття – цінності грошей та їх обмеженості. Востребуваність цієї теми серед батьків надзвичайно висока, адже кожен прагне виховати фінансово відповідальну та успішну особистість. Цей посібник пропонує структурований, адаптований до віку план, який допоможе вам м’яко впровадити фінансові уроки у життя дитини на трьох ключових етапах її розвитку: у 5, 10 та 15 років.

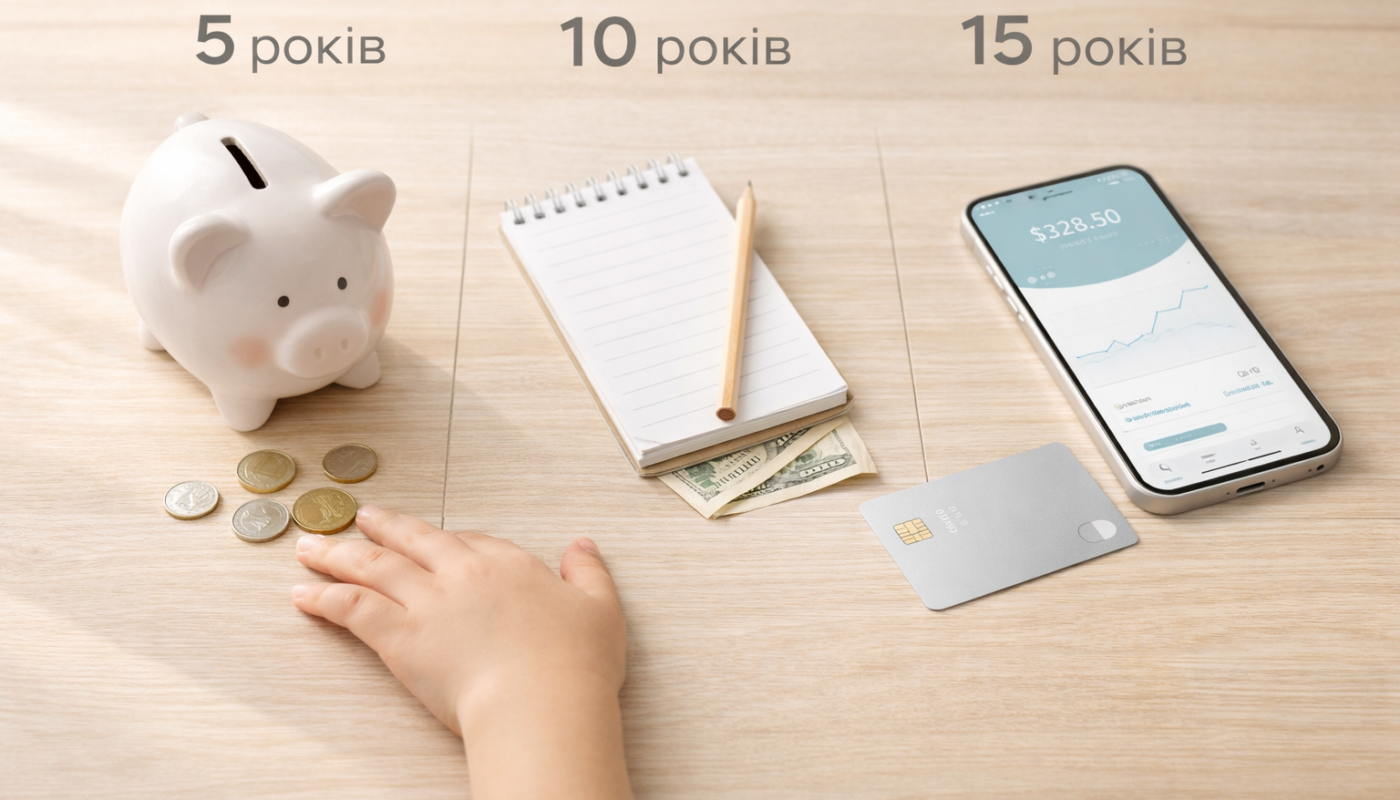

Вік 5 років: Розуміння обміну та цінності

На цьому етапі головне завдання – створити чітке розуміння, що таке гроші, звідки вони беруться і що ними можна робити. Це етап візуального навчання та ігор.

У 5 років мислення дитини є дуже конкретним. Вона має усвідомити, що гроші не беруться з банкомата чи гаманця, а є результатом роботи.

Основні інструменти

Гра в магазин: Найкращий спосіб навчити рахунку та обміну. Використовуйте справжні монети.

Банка-скарбничка: Введіть концепцію трьох банок (бажано прозорих, щоб бачити прогрес):

На “Хочу”: Дрібні покупки, іграшки.

На “Треба”: Благодійність або подарунок для когось.

На “Велике”: Заощадження на щось значуще.

Перші кишенькові гроші: Давайте невелику фіксовану суму не за оцінки чи прибирання (це обов’язки), а просто так, щоб дитина вчилася розпоряджатися ними. Якщо гроші закінчилися до кінця тижня – не поповнюйте бюджет.

Вік 10 років: Управління та вибір

На цьому етапі діти вже здатні мислити більш абстрактно і планово. Їхня фінансова освіта має перейти від простих ігор до реального планування та вибору.

Тепер кишенькові гроші мають покривати більше потреб дитини. Це вчить її робити вибір між бажаннями та можливостями.

Інструменти для бюджетування

Розширення бюджету: Кишенькові гроші можуть включати частину витрат, за які раніше платили ви (наприклад, перекуси в школі, покупка ігор). Це вчить планувати на тиждень або місяць.

Цілі заощадження: Стимулюйте заощадження на велику, бажану річ (наприклад, новий гаджет чи велосипед). Ви можете запропонувати “матчинг” (додавати 1 грн від себе на кожні 2 грн, які дитина заощадила), що пояснює принцип складних відсотків.

Порівняння цін: Заохочуйте порівнювати ціни на ідентичні товари в різних магазинах перед покупкою.

За словами фінансового консультанта та автора методики навчання дітей фінансовій грамотності, Ірини Берклі, “Ключовим моментом у віці 10 років є перехід від ‘мати’ до ‘розуміти’. Діти повинні не просто заощаджувати, а розуміти, як їхні рішення впливають на їхнє майбутнє. Введення принципу ‘сплати собі першому’ (відкладання частини грошей одразу після отримання) є найкращим способом закріпити навичку. Слід пам’ятати, що діти вчаться на помилках. Дозвольте їм витратити все на дурниці один раз – це буде найцінніший урок,” – зазначає Берклі у своєму матеріалі для українського фінансового порталу https://minfin.com.ua/. Вона наголошує на важливості практичного досвіду, а не лише теорії.

Вік 15 років: Керування та фінансова незалежність

Підлітковий вік – час, коли дитина готується до фінансової незалежності. Це ідеальний час для навчання складнішим концепціям – банківській системі, кредитам (на прикладах), інвестиціям та фінансовій безпеці.

Тепер основна увага приділяється інструментам, якими користуються дорослі.

Складні фінансові концепції

Банківська картка: Оформте підліткову картку (з вашим контролем). Це вчить відповідальності за “невидимі” гроші та безпеки транзакцій.

Бюджетування через застосунок: Запропонуйте використовувати простий застосунок для обліку витрат, аби відстежувати, куди йде більша частина коштів.

Концепція боргу та кредиту: Поясніть, що таке відсотки. На прикладі: якщо ви позичаєте дитині 100 грн, вона повертає 105. Це дає розуміння вартості грошей у часі.

Основи інвестицій: Навіть якщо це лише символічне вкладення невеликої суми в акції або фонди через спеціалізовані додатки, це дає підлітку розуміння, як гроші можуть “працювати”.

Фінансова освіта за віком – Мета та інструменти

| Вік (Приблизно) | Головна Фінансова Мета | Ключові Концепції | Практичний Інструмент | Типова Помилка (Дозволена) |

| 5 років | Розуміння обміну | Обмеженість, вибір | Скарбничка з 3 секціями | Імпульсивна витрата всіх грошей на цукерки |

| 10 років | Планування бюджету | Заощадження, вартість товарів | Тижневий/місячний бюджет, порівняння цін | Купівля неякісної речі замість дорогої |

| 15 років | Фінансова відповідальність | Кредит, відсотки, інвестиції | Підліткова банківська картка, мобільний банкінг | Втрата грошей через неправильний облік у застосунку |

Покрокове виховання фінансового успіху

Фінансова грамотність – це довготривалий проект, успіх якого повністю залежить від послідовності та прикладу батьків. Як показав цей план, на кожному віковому етапі необхідно фокусуватися на певних навичках.

У 5 років ми закладаємо фундамент через візуалізацію та гру, пояснюючи, що гроші – це інструмент для обміну. У 10 років ми переходимо до практичного бюджетування та планування, дозволяючи дитині робити вибір і відчувати наслідки своїх фінансових рішень. І нарешті, у 15 років ми вводимо дитину у світ дорослих фінансових інструментів – банківських карток, обліку та усвідомлення вартості боргу.

Головна відповідь на питання “Як навчити дитину грошам?” – це дозволити їй помилятися, поки ставки ще низькі. Не бійтеся, якщо дитина втратить свої кишенькові гроші. Ця невелика втрата сьогодні убезпечить її від великих фінансових катастроф у майбутньому. Секрет полягає в тому, щоб зробити гроші прозорими та зрозумілими, не перетворюючи їх на табу або джерело конфліктів. Виховуючи фінансову грамотність, ви даруєте дитині не лише навички, а й впевненість у власному економічному майбутньому.